[비즈한국] 최근 접한 경제 관련 뉴스 중에 가장 충격적이었던 것은 2017년 국세가 22조 8000억 원이나 더 걷혔다는 것이다. 지난 1년 동안 경기, 특히 내수경기가 좋지 않다는 말을 들어온 입장에서 섣불리 믿기지 않는 뉴스였다.

정부 정책은 가계나 기업의 살림살이와 차원이 다르다. 정부가 발행하는 채권은 기본적으로 ‘안전자산’이며, 일시적으로 적자를 기록했다고 한들 파산하는 일은 없다. 더 정확하게 표현하자면, 자국 통화 기준으로 발행한 채권을 만기일이 되어서도 원금을 되돌려주지 못하는 일은 발생하지 않는다. 왜냐하면 세금을 조달할 권한을 가지고 있는 데다, 중앙은행이 발권력을 지니고 있기 때문이다.

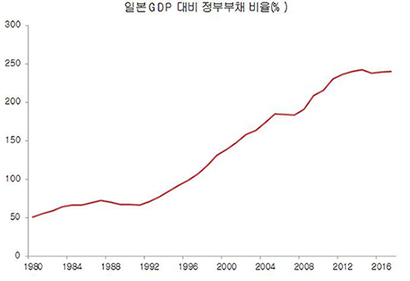

가장 대표적인 예가 일본으로, 1990년을 전후한 자산시장 붕괴 이후 일본 정부가 대대적인 재정지출 확대에 나서면서 GDP 대비 국가부채가 200% 이상 수준으로 부풀어 올랐다. 그러나 최근 일본의 10년 만기 국채금리는 0.05%에 불과하다. 이렇듯 일본 채권금리가 낮은 수준을 유지하는 이유는 일본 중앙은행이 디플레이션 상황을 타개하기 위해 적극적인 양적완화 정책을 시행하는 데다, 전체 발행 국채의 90% 이상을 일본 국민이 보유하는 등 매우 안정성이 높기 때문이다.

따라서 국가의 부채를 민간의 부채와 동일시해서는 안 된다. 경기가 나쁘고 물가가 안정될 때에는 적극적인 재정정책을 통해 경기를 부양할 필요가 있으며, 반대로 경기가 좋고 물가가 상승할 때에는 세금 인상 등을 통해 경기를 안정시키는 게 바람직하다. 이런 면에서 볼 때, 최근 한국 재정정책은 여러 가지 궁금증을 불러일으킨다.

가장 먼저 떠오르는 의문점은 ‘재정승수’가 꽤 높을 것으로 기대되는 상황임에도 대규모 재정흑자를 기록했다는 것이다. 정부가 1조 원을 지출하고 그 결과 경제가 1조 원만큼 성장한다면 재정승수는 1이 된다. 만일 1조 원을 지출했는데 경제가 전혀 성장하지 않는다면 승수는 0이 된다. 물론 승수가 마이너스가 될 수도 있다. 1조 원을 지출했는데 오히려 2000억 원이 줄어든다면, 이때에는 승수는 -0.2가 될 것이다. 그런데 일반적으로 재정승수는 많은 사람들이 실업상태에 있을 때 커지는 특성이 있다.

팀 하포드는 ‘당신이 경제학자라면’에서 다음과 같이 지적한다.

케인스가 ‘고용, 이자, 화폐에 관한 일반 이론’을 썼던 대공황이나, 많은 정부가 경기 부양책을 시행하도록 이끈 최근의 금융위기 같은 불황의 한가운데에 있다고 가정해 보겠습니다.

경직된 임금이나 가격 때문에 많은 사람이 실업상태에 있습니다. 사람들은 돈을 쓰기보다는 저축하며, 저축한 돈은 새로운 도로나 공장 등의 실물투자로 이어지지 않고 아흔 살 노인의 과자통이나 침대 밑에 잠들어 있습니다. 이제 경제의 생산에 있어서 공급에는 제약이 없지만, 수요가 문제입니다. 이는 민간 부문에서 빼앗아 오지 않고도 정부의 지출 정책이 아무 문제 없이 가능하다는 의미입니다. -‘당신이 경제학자라면’ 140쪽

최근 통계청이 발표한 ‘2018년 1월 고용동향’을 보면 경제활동참가율은 61.8%를 기록했다. 물론 전년 같은 기간에 비해 0.4% 포인트 상승한 것이긴 하지만, 15~64세 연령의 이른바 ‘생산활동인구’ 중 단 62% 남짓만 구직 의사를 지니고 있다는 것은 몹시 걱정스러운 일이다. 특히 20대 후반의 경제활동참가율은 74.6%로, 30대의 78.1%보다 3.5%포인트나 낮다.

20대 후반의 경제활동참가율이 낮은 이유는 쉽게 짐작된다. 눈높이에 맞는 직장을 구하기 힘들기 때문이다. 20~29세 실업률은 8.1%에 달하는데, 이는 그나마 1년 전에 비해 0.2%포인트나 낮아진 것이다. 특히 교육 수준별 실업률을 살펴보면, 대졸 이상 학력자의 실업률은 9.7%에 달해 이런 관측을 뒷받침한다. 따라서 재정지출의 증가가 경제 전반에 강력한 인플레를 유발할 위험은 낮은 것으로 판단된다.

물론 일각에서는 재정지출을 늘릴 경우, 시장 금리의 상승 등 부작용이 더 클 것이라고 우려한다. 그렇지만 현재 상황이 이런 사례에 부합하는지 의문이다.

정부가 돈을 지출해서 경제에 활력을 불어넣으려 할 때, 경제 스스로 그 활력을 다시 밀쳐내는 경우가 있습니다. 밀쳐내는 첫 번째 경우는 금융시장을 통해서입니다. 정부가 돈을 지출하면 이자율은 상승하는 경향이 있으며, 이 때문에 사람들은 지출을 미루게 될 것입니다.

밀쳐내는 두 번째 경우는 경제의 공급 능력이 가진 절대적인 한계 때문입니다. 정부가 민간 부문에서 좋은 사람을 빼앗아 와서 고용하고, 다른 곳에 써야 할 연료를 가져와 써버리고, 다른 이들이 필요로 하는 사무실 공간을 차지한다면, 그 결과는 경제의 실질적 증가로 이어지지 않을 것입니다. 오히려 인플레이션만 유발할 것입니다. -‘당신이 경제학자라면’ 144~145쪽

이미 실업률 통계를 통해 한국 경제에 유휴 인력이 충분히 존재하는 것을 확인한 만큼, 이자율 상승 부분을 살펴보자. 최근 이자율이 상승하기는 했지만, 이는 거의 대부분 해외 요인에 의한 것으로 보인다. 미국 시장금리가 3.0%선에 바짝 다가서면서 한국 시장금리도 상승했다. 그러나 실세 금리는 여전히 매우 낮은 수준을 유지하고 있다.

2017년 12월 중 예금은행의 신규취급액 기준 저축성 수신금리는 연 1.81%에 불과하며, 잔액 기준 총수신금리는 1.18%에 머물러 있는 상황이다. 다시 말해, 매우 낮은 금리를 제시하더라도 시중에 자금이 넘쳐 예금하려는 수요가 많다는 것을 알 수 있다. 참고로 최근 언론 보도에 따르면, 시중 부동자금은 무려 1072조 4000억 원으로 사상 최대에 이른다고 한다.

이상의 여러 가지 상황을 종합해볼 때, 지난해 한국 정부가 22조 원이 넘는 재정흑자를 기록한 것은 절대 자랑할 일이 아니라 생각된다. 실업률이 높은 수준을 유지하고 이자율마저 안정된 상황에서, 재정지출을 충분히 늘리기는커녕 대규모 흑자를 기록했기 때문이다.

물론 일본처럼 한국 재정이 부실하다면야, 재정을 건전하게 유지하려는 태도 그 자체를 비판할 수는 없다. 그러나 위의 그래프처럼, 2008년 글로벌 금융위기 이후에도 한국의 GDP 대비 국가부채는 30%대에서 유지되고 있다. 특히 기업들의 대규모 흑자, 그리고 부동산 거래의 폭발적인 증가 등을 감안할 때 2018년에도 대규모 재정흑자가 예상되는 만큼, 재정지출의 확대를 적극 고려할 필요가 있다고 판단된다.

홍춘욱 이코노미스트

writer@bizhankook.com[핫클릭]

·

통상압박에 GM 철수, 일자리 '위기'인데 일자리위원회 개점휴업?

·

최태원 SK 회장 고려대 졸업식 축사 "이타적 행동이 행복 이끌 것"

·

올림픽 쇼트트랙 경기전문인력 '수당 부풀리기' 진실게임

·

[홍춘욱 경제팩트] 조직의 학습능력을 높이려면?

·

[홍춘욱 경제팩트] 혁신은 왜 '여전히' 미국에서 나올까

![[단독] 자유총연맹, 자유센터 개발사업 우선협상대상자 취소 '일단 유지'](/images/common/list01_guide02.png)

![[현장] 전쟁과 폭염이 깨운 에너지 안보, 답은 재생에너지에 있다](/images/common/side01.png)

![[현장] 계란 매대 앞 멈춘 손, 김밥집 빵집은 '울상'](/images/common/list01_guide.png)