[비즈한국] 국세청이 6년 전 대규모 탈세 조사를 근거로 유명 ‘네트워크 산부인과’ 병원장들에 과세한 처분이 일부 잘못됐다는 법원 판결이 나왔다. 네트워크 산부인과란 각각 다른 지역에서 같은 이름을 쓰고 주요 진료기술, 마케팅 등을 공유하는 병원을 말한다. 이번 판결로 부실 과세 지적은 물론, 해당 처분이 내려질 당시 불거진 과세 당사자인 산부인과 대표원장에 대한 국세청의 ‘봐주기 의혹’이 더욱 커질 전망이다.

‘유명 네트워크 산부인과 탈세 사건’은 2010년부터 국세청이 진행한 대규모 세무조사 중간조사 결과 발표 과정에서 드러났다. 단순 탈세 사건으로 일단락되는 듯했지만, 과세 계산 방식과 그에 따른 처분 결과가 새롭게 도마에 올랐다.

국세청이 대표원장이 내야할 세금을 다른 지점원장들에게 떠넘겼다는 주장이 나온 것. 실제 국세청은 지분을 나눠가진 네트워크 산부인과 병원장들에게 지분율에 따라 과세했다고 밝혔지만, 절반 이상의 지분을 가진 대표원장보다 더 적은 지분을 가진 지점원장들의 탈세 규모와 내야할 과세 금액이 더 많았다.

조사 내용과 결과 발표에서 대표원장의 탈세 규모가 크게 줄거나, 자택에 보관하고 있던 현금 수십억 원에 대한 과세 등도 제대로 이뤄지지 않으면서 ‘봐주기 의혹’까지 나왔고, 세금을 더 낸 지점원장과 국세청 간의 갈등은 법정 다툼으로 번졌다.

그런데 5년 뒤인 지나 연말, 서울고등법원이 이 사건에 대해 “국세청의 과세 방식은 잘못됐다”고 판결한 사실이 최근 뒤늦게 드러나면서 사건은 새로운 국면을 맞았다. 국세청이 대표원장이 내야할 세금을 지점원장에게 부과했을 뿐만 아니라, 대표원장이 받은 리베이트를 다른 원장들의 소득으로 계산해 탈세로 판단하고, 현금매출 누락액을 이중 과세한 점 등이 추가로 밝혀졌다.

대규모 세무조사에 따른 ‘대표 탈세 사례’로 주목

서울지방국세청 조사2국은 2010년부터 2012년까지 성형외과, 산부인과 등 고소득 자영업자를 상대로 대규모 세무조사를 벌었다. 조사 대상만 569명, 추징 규모는 3632억 원에 달했다.

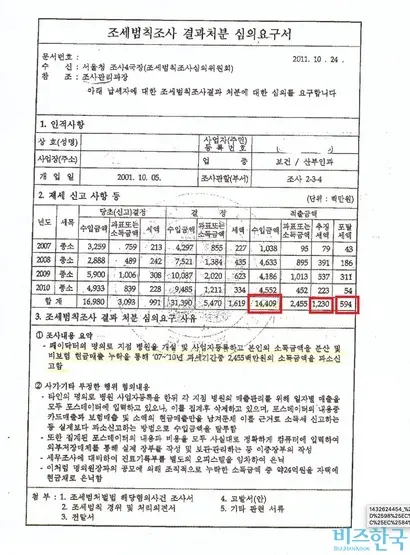

2011년 5월부터 이 네트워크 산부인과를 조사한 국세청은 2007~2010년 대표원장과 지점원장들이 조직적으로 세금을 탈루했다고 판단했다. 국세청이 2012년 4월 발표한 중간 세무조사 결과를 보면, 대표원장은 네트워크 산부인과가 이 기간 동안 벌어들인 전체 소득 가운데 45억 원을 신고하지 않았고, 이 가운데 24억 원은 병원 인근에 위치한 자신의 오피스텔에 5만 원권으로 보관했다.

이를 근거로 국세청은 “대표원장을 조세범처벌법 위반 혐의로 검찰에 고발하고 대표원장을 포함해 동업 관계인 산부인과 지점원장들에게 소득세 등 총 19억 원을 추징했다”고 밝혔다.

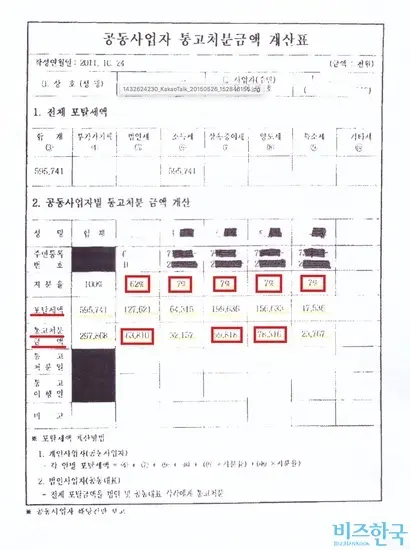

지분 62% 가진 대표원장보다 7% 가진 지점원장이 더 많이 탈세?

단순 탈세 사건으로 일단락되는 듯했지만, 국세청 처분 직후 문제가 불거졌다. 한 지점원장 측이 “과세가 잘못했다”고 문제제기를 하면서부터다. 이 지점원장 측은 “국세청은 다른 지점원장들이 정상적으로 낸 세금의 일부를 대표원장이 낸 세금으로 계산했다”며 “그 차액만큼 지점원장들이 탈세를 했다며 과세했다”고 주장했다.

당시 국세청은 네트워크 산부인과 지점원장들의 지분율로 나눠 계산했다고 밝혔지만, 이 때문에 논란이 더 거세졌다. 이 네트워크 산부인과가 설립 초기 나눠 가진 지분을 보면, 대표원장 A 씨가 62%, A 씨의 제자들로 구성된 지점원장 4명이 각각 7%씩, 감사를 맡은 또 다른 지점원장 1명이 10%였다. 그런데 국세청이 가장 많은 지분을 보유한 대표원장보다 7%의 지분을 갖고 있던 지점원장들에게 더 많은 금액을 과세한 것이다.

지점원장들은 “네트워크 산부인과 총 소득에서 대표원장을 비롯한 각 원장들에게 부과된 세금을 공통 경비로 납부하고, 나머지 수익금을 지분대로 나눠갖는 구조였다. 전체 지분의 절반 이상을 가진 대표원장보다 지점원장들이 더 많은 세금을 탈루했다는 조사 결과를 이해할 수 없다”면서 “2010년부터는 조합이 해산되면서 가지고 있던 지분을 모두 대표원장에게 양도하고 월급 의사로 근무해왔다”며 반발하고 나섰다.

과세 과정에 대한 또 다른 의문스러운 정황이 추가로 드러나면서 논란은 봐주기 의혹으로까지 번졌다. 내용은 △5만 원권으로 보관된 현금 24억 원과 현금 결제 차트 2박스, 수기 장부 등이 대표원장의 오피스텔에서 발견 됐지만 이에 대한 총 포탈 세액은 1억 2700만 원에 불과했다는 점 △ 세무조사 과정에서 확인된 대표원장의 탈루액은 144억 원이었으나 조사 결과 발표에선 갑자기 45억 원으로, 100억여 원 줄어든 점 등이었다.

당시 국세청은 “세무조사 과정과 그에 따른 처분에는 문제가 없다”는 입장이었지만, 과세 계산 근거 등 조사 자료 등에 대해서는 ‘제3자의 개인정보가 기재돼 있다’는 이유로 공개를 거부하면서 지점원장 측과 갈등이 깊어졌다. 결국 한 지점 측에서 국세청을 상대로 서울행정법원에 종합소득세 등 부과처분 취소 소송을 제기했고, 6년에 걸친 긴 법정 다툼이 이어졌다.

법원 “국세청 과세 계산 방식 잘못됐다” 일부 취소 판결

지점원장 측이 낸 소송은 현재 항소심 선고까지 내려졌다. 앞서 지점원장 측은 “대표원장이 자금을 관리하고 세무신고 등을 해온 탓에 세무조사 등에 대해 사전 고지를 받지 못했고, 세액 계산과 그에 따른 처분이 잘못됐다”고 주장했지만 서울행정법원은 2013년 12월 기각했다. 증거가 부족하다는 이유였다.

반면 항소심은 지점원장 측의 손을 들어줬다. 국세청 과세 방식에 대한 문제가 발견되면서 판결이 뒤집힌 것이다. 서울고등법원 11행정부는 2017년 11월 “일부 결론을 다르게 본 1심 법원의 판결을 취소하고, 지점원장 측이 국세청의 과세 처분으로 더 낸 세금 일부도 취소한다”고 밝혔다.

항소심 재판부는 국세청이 지점원장 측 이름으로 정상 납부된 세금 가운데 일부만 기납부세액(이미 낸 세금)으로 인정하고, 그 나머지를 대표원장이 낸 세금으로 계산한 방식은 잘못됐다고 판단했다.

판결문에 따르면, 실제 지점원장 측은 세무조사 대상 기간(2007~2010년) 동안 세금으로 1억 1500만여 원을 납부했지만 국세청은 4460만여 원만 인정하고, 나머지 차액 7160만여 원은 대표원장 A 씨가 납부한 것으로 계산했다. 지점원장 측이 과세 처분 직후 의혹을 제기하며 내놨던 주장대로, 국세청이 대표원장보다 지점원장 측에 더 많은 세금을 부과한 것이다.

재판부는 “대표원장과 지점원장은 동업관계로, 각각의 세금을 공통 경비로 부담했는데 국세청은 여기서 다시 지분율로 나눠 세금을 계산했다”며 “지점원장 명의로 납부된 세금은 자신의 소득에 대해 신고·납부한 것으로, 여기서 일부만 인정하는 것은 위법하다”고 판시했다.

여기에 국세청이 지분에 따라 산출한 결과마저도 틀렸던 사실도 재판 과정에서 드러났다. 2007년 한 해 동안 네트워크 산부인과가 낸 세금은 2억 3000만여 원인데, 국세청이 인정한 지점원장의 세금은 1420만여 원이었다. 이는 총액의 약 5.9%다. 지점원장이 가진 지분 7%와 다르다.

항소심을 대리한 손병준 법무법인 광장 조세전문 변호사는 “국세청의 계산은 지점원장이 종합소득세를 신고하면서 정상적으로 납부한 세액을 인정하지 않는 방식이었다. 이는 조세법에도 맞지 않고, 그동안 이러한 계산 방식이 적용된 사례는 없었다”고 강조했다.

그 밖에 국세청이 대표원장이 직접 받은 리베이트를 지점원장의 소득으로 보고 과세한 점도 취소됐다. 국세청은 네트워크 산부인과가 “동업관계에 있다”며 리베이트를 각 지점 운영에 쓰였다고 판단했는데, 실제 대표원장이 사용한 리베이트는 네트워크 산부인과 운영에 사용되지 않았다. 대부분 대표원장의 동문회비나 종교행사비, 본인 건물 관리비 등 개인용도로 쓰였던 사실이 법정에서 확인됐다.

국세청은 또 조사 과정에서 삭제돼 확인되지 않은 장부 파일을 확인된 다른 파일과 같은 방식으로 작성 됐을 것으로 보고 현금 매출을 이중 계산하거나, 세무조사 과정에서 확인되지 않은 임신중절수술비 등을 누락 했다고 판단해 과세했다. 항소심 재판부는 이 부분도 일부 취소했다.

국세청, 과세 근거 자료 공개 안 해…현금 24억 미스터리

지점원장 측과 국세청이 각각 상고하면서 공은 대법원으로 넘어갔지만, 이번 항소심 판결로 국세청의 부실과세와 봐주기 의혹에 힘이 실리게 됐다는 지적이 나온다. 법조계 관계자는 “이 사건과 비슷한 내용으로 재판에서 다툼이 있었던 경우도 없다”며 “국세청의 단순 실수로도 보기 어렵고, 과거 봐주기 관행과도 거리가 먼 방식이다. 상당히 이례적인 방식으로 과세한 사건”이라고 귀띔했다.

여기에 국세청이 재판 과정에서 과세 근거 자료로 제출한 증거가 거의 없다는 사실이 드러나면서 의혹은 더욱 짙어진다. 국세청은 1심과 항소심 재판에서 재판을 위해 세무조사 자료를 토대로 자체 작성, 정리한 ‘엑셀 파일’ 등을 제외하고 실제 조사 자료 등은 거의 제출하지 않았다.

과세 근거 자료가 없으면 앞서의 과세 계산 과정을 정확히 확인할 수 없을 뿐만 아니라, 대표원장의 오피스텔에서 발견된 현금 24억 원과 비밀 장부, 2박스 분량의 현금 결제 차트 등에 대해 과세가 어떻게, 얼마나 이뤄졌는지도 확인할 방법이 없다. 이 때문에 일각에선 “당시 세무조사 전 과정을 다시 들여다봐야 한다”는 지적도 나온다.

이에 대해 국세청은 명확한 입장을 내놓지 않았다. 당시 세무조사를 진행한 담당자 등 국세청 관계자들은 지난 12일 ‘비즈한국’과의 통화에서 “소송이 진행 중인 데다, 개인정보가 많이 포함돼 있어 대답하기가 어렵다”고 짧게 말했다.