[비즈한국] OK저축은행이 오너 소유 일본 법인의 100% 자회사에 대출채권을 헐값 처분한 것 아니냐는 의혹이 제기됐다. 일각에서는 국부 유출 가능성까지 점쳐지는 상황. 그동안 OK저축은행이 일본과 무관한 기업이라는 점을 강조하던 터라 논란이 더욱 고조될 전망이다.

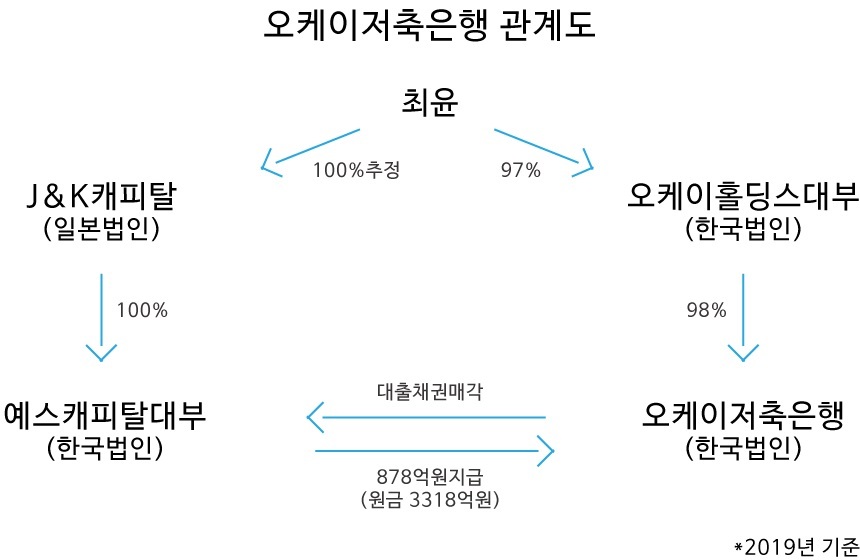

OK저축은행은 지난 2019년 예스캐피탈대부에 부실화한 4건의 대출채권을 878억 6414만 원에 매각했다. 이들 대출채권의 원금 총액은 3276억 5511만 원이다. OK저축은행이 지난해 이들 대출채권을 정리하고 쥔 액수는 원금 대비 26.8%로 경쟁사에 비해 낮은 수준이다.

일각에서는 OK저축은행이 예스캐피탈대부에 지나치게 적은 금액에 대출채권을 넘긴 것 아니냐고 지적한다. 실제로 경쟁 업체들의 원금회수율(대출채권 매각가/대출채권 원금×100)은 OK저축은행이 예스캐피탈대부에 넘긴 대출채권의 원금회수율을 크게 웃돈다.

업계 1위인 SBI저축은행은 지난해 대출원금 3329억 6839만 원의 채권을 1997억 6654만 원에 매각했다. 원금회수율은 59.9% 수준이다. 업계 3위인 한국투자저축은행은 대출원금 284억 1953만 원의 채권을 136억 8907만 원에 매각해 원금회수율 48.1%를 기록했다. 웰컴저축은행은 663억 5966만 원의 대출채권을 287억 1721만 원에 매각했다. 원금회수율은 43.2%다.

더욱 눈길을 끄는 대목은 OK저축은행의 대출채권 매각처가 대부분 예스캐피탈대부란 점이다. 2019년 OK저축은행의 대출채권 7건 가운데 4곳이 예스캐피탈대부로 넘어갔다. 2018년에는 4건의 대출채권 전부 예스캐피탈대부가 인수했다.

다른 경쟁사의 경우 매각처가 이처럼 동일한 경우가 많지 않다. SBI저축은행은 지난해 14개 대출채권을 매각했는데 매각처는 16개에 달했다. 대출채권 매각 건수보다 매각처가 많은 것은 대출채권을 쪼개 매각했기 때문으로 풀이된다. 한국투자저축은행 역시 같은 기간 6건의 대출채권 매각이 있었는데 매각처는 5곳이었다. 웰컴저축은행의 경우 7개 대출채권을 6곳에 매각했다.

일반적으로 저축은행은 매각가를 높이기 위해 경쟁입찰을 통해 대출채권을 매각한다. OK저축은행의 경우 매각처가 예스캐피탈대부에 집중되는 경향을 보임에 따라 수의계약도 의심된다. 심지어 헐값에 몰아준 것 아니냐는 문제 제기도 나올 만하다.

OK저축은행과 예스캐피탈대부는 어떤 관계일까. 경영권에 영향을 줄 정도로 지분으로 직접 얽혀 있지는 않다. 다만 OK저축은행과 예스캐피탈대부는 최상위 지배자가 최윤 OK금융그룹 회장이라는 공통점이 있다.

문제는 예스캐피탈대부가 최윤 회장이 100% 지분을 가진 것으로 알려진 일본법인 J&K캐피탈의 100% 자회사라는 점이다. 이 때문에 일본으로 대출채권이 빠져나가는 것에 대한 우려의 목소리가 나온다. 이른바 국부 유출 논란이다. 예스캐피탈대부는 한국 법인이지만 100% 일본 회사인 J&K캐피탈이 경영적 판단에 따라 회사 자금을 얼마든지 일본으로 빼갈 수 있는 구조다.

강형구 금융소비자연맹 금융국장은 “한쪽에 이익이 되는 거래라면 부당 계열사 지원으로 해석될 여지가 있기 때문에 관련 내용을 파악할 필요가 있다”고 말했다. 또 “설령 제값에 대출채권을 넘겼더라도 동종업계보다 원금회수율이 지나치게 낮다면 부실 대출 의혹을 제기할 수 있을 것”이라고 덧붙였다.

물론 대출채권의 매각 가격이 정해져 있는 것이 아니기 때문에 OK저축은행은 법적인 책임에서는 자유롭다. ‘헐값매각’이라는 평가조차 논의가 필요한 부분이다. 하지만 그간 업계에서 일본계 저축은행의 국부 유출 논란이 나올 때마다 OK저축은행은 일본계 저축은행이 아니라는 주장을 꾸준히 해왔던 터라 해명이 필요하다는 지적이다. OK저축은행은 2014년 최 회장 지분 100%(보통주 기준)의 한국법인 OK홀딩스대부(구 아프로서비스그룹대부)에 인수되면서 일본 법인과 무관하다는 평가를 받는다.

OK저축은행 관계자는 “대출채권을 헐값에 매각하지 않았다. 2개 이상의 외부 전문기관의 평가 아래 정상적으로 매각이 진행됐으며, 금융당국에서도 정기적으로 검사를 받고 있다”고 해명했다. 이어 “수의계약과 입찰경쟁은 거래방식이 다를 뿐 정상적인 거래방식 중 하나”라면서 “각각의 대출채권의 경우, 대출속성에 따라 개별로 평가되는 것으로 다른 기관과의 단순 비교를 기준삼아 법적으로 문제없이 진행된 건에 대해 헐값이라고 하는 것은 사실과 다르다”고 반박했다.

또, 해당 관계자는 “저희는 지금까지 단 한차례도 배당을 집행한 적 없다. 이에 일본으로 대출채권이 빠져나간다는 내용과 국부유출 의혹은 명백한 사실이 아니다”라고 전했다. 경쟁사 대비 회수율이 낮은 것과 관련해서는 “회수율이 낮은 채권까지 매각 대상이 돼 매각가가 낮아졌다”면서 “회수율이 낮은 채권을 제외하면 다른 경쟁사와 유사한 수준”이라고 답했다.

박호민 기자

donkyi@bizhankook.com[핫클릭]

·

[단독] '5000억대 펀드 사기' 또 다른 뇌관 옵티머스 '역삼동 비밀아지트' 실체

·

[기업의 흥망] IMF 넘었지만 시대변화에 침몰한 현주컴퓨터

·

[인터뷰] "기존 택시에 먼저 혁신할 기회 줘야" 이행열 마카롱택시 대표

·

OK저축은행, 모바일 뱅킹 앱은 '오케이'하지 않은 까닭

·

SBI저축은행, 작년 순익 급증 뒤엔 고금리 가계대출이?

![[현장] 가든파이브 툴동 잔여 상가 재분양 나섰지만 여전히 '썰렁'](/images/common/list01_guide.png)