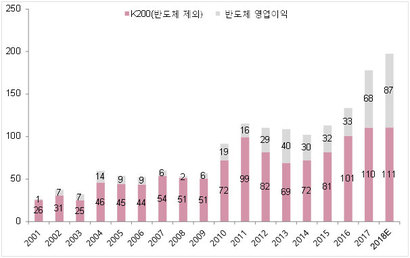

[비즈한국] 어느 토론회에 갔다가 한 참석자가 “한국 주식 뭐 별거 있습니까? 일부 반도체 기업 빼고는 다 망가졌습니다”라고 주장하는 것을 들었다. 올해 기업 실적만 놓고 보면, 삼성전자를 비롯한 반도체 기업들이 압도적인 성과를 기록한 것은 분명한 사실이다. 아래의 그래프에 나타난 것처럼 반도체 기업의 영업이익은 2014년 30조 원에 그쳤지만, 2017년에는 무려 68조 원으로 늘어나고 또 2018년에는 87조 원을 기록할 것으로 예상된다.

그러나 반도체 기업뿐만 아니라 다른 기업들의 영업이익도 사상 최고치 경신 행진을 벌인 것을 놓쳐서는 안 될 것이다. 반도체를 제외한 KOSPI 200 기업의 영업이익은 2014년 72조 원에서 2016년에는 101조 원으로 뛰어오르고, 2018년에도 111조 원을 기록하는 등 5년 연속 사상 최고치 행진을 지속할 것으로 예상된다.

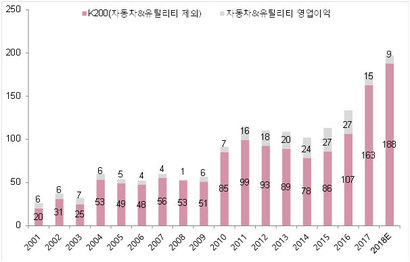

특히 놀라운 것은 유틸리티와 자동차 업종의 극심한 부진에도 불구하고 실적 개선 흐름이 나타났다는 점이다.

아래의 그래프는 유틸리티와 자동차 업종의 영업이익과 이 두 업종을 제외한 기업의 영업이익을 보여주는데, 최근 유틸리티 및 자동차 업종이 얼마나 어려운 시기를 보냈는지 한눈에 알 수 있다. 이 두 업종의 영업이익은 2015년 27조 원에 이르러 KOSPI 200 전체 이익의 4분의 1을 차지했었다. 그러나 2018년 유틸리티와 자동차 업종의 영업이익은 9조 원까지 줄어들 것으로 예상되며, 이 결과 전체 이익에서 차지하는 비중은 5% 밑으로 떨어지고 말았다.

이상의 내용을 정리하면, 유틸리티와 자동차 업종이 이렇게 극심한 부진을 기록했음에도 ‘반도체를 제외’한 기업들의 영업이익이 5년 연속 사상 최대치를 기록했다는 이야기가 된다. 만일 이 두 업종이 2014년이나 2015년 수준의 이익을 냈더라면 “반도체만 이익을 내는 양극화” 이야기가 그렇게 자주 들리지는 않았을 것이라는 생각이 든다.

이 두 업종의 부진에 대한 대한 이야기는 이 정도로 마무리하고, 기업의 수익성 이야기로 이 글을 마무리할까 한다. 기업의 수익성을 측정하는 가장 대표적인 지표로 ROE(자기자본이익률=순이익÷자기자본)을 들 수 있는데, ROE가 높은 기업은 ‘수익성’이 높은 사업을 영위한다고 볼 수 있다.

예를 들어 어떤 기업이 50%의 ROE를 기록하고, 또 이를 유지할 수 있다면 이 회사는 대단히 가파른 성장을 기록하게 될 것이다. 100억 원의 자기자본을 가지고 있다고 가정할 때, 1년 뒤에는 150억이 되며 5년 뒤에는 759억 원이 될 것이다. 따라서 수익성이 높은 기업일수록 높은 PBR(주가순자산비율=주가÷주당순자산)을 받는 게 보통이다.

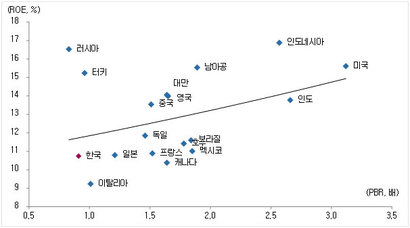

아래의 그래프는 G20 국가의 ROE와 PBR을 보여주는데, 한눈에도 ROE가 높은 나라가 높은 PBR을 기록하고 있음을 발견할 수 있다. 가장 대표적인 나라가 미국으로 ROE가 무려 15%를 넘어서는 한편, PBR도 3.1배에 이른다. 반면 한국의 ROE는 10.7%, 그리고 PBR은 0.9배 전후에 불과하다.

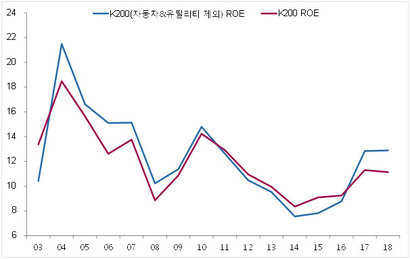

이 상황만 보면 한국 주식시장이 저평가 받는 것은 당연하다고 볼 수 있다. 그러나 최근 ROE 흐름이 달라진 것도 첨언할 필요가 있을 것 같다. 아래의 그래프는 한국 KOSPI 200 기업의 ROE와 ‘유틸리티와 자동차를 제외한’ 기업의 ROE 흐름을 보여주는데, 2014년을 바닥으로 꾸준히 ROE가 올라오고 있다.

물론 한국 주식시장에 과제가 많이 남아 있는 것은 분명한 사실이다. 무엇보다 2000년대 중반에 비해 ROE 수준이 낮아졌으며, 더 나아가 배당 등 주주에 대한 보상이 다른 나라에 비해 상대적으로 부족하다는 점 역시 문제다.

다만, 최근 일부 기업을 중심으로 자사주를 소각하고 배당을 확대하는 등의 움직임이 보이는 점은 긍정적이다. 부디 이 일부의 흐름이 전체 기업으로 확산되어 ‘한국 주식시장의 저평가’ 문제가 해소되기를 바라는 마음이다.

홍춘욱 이코노미스트

writer@bizhankook.com[핫클릭]

·

중국과 치킨게임 대비, 삼성 반도체 특별보너스 날아가나

·

[풍수@비즈] 세아그룹 사옥, 재운 넉넉한 터지만 건물이…

·

[홍춘욱 경제팩트] 2017년 상반기에 이미 경기 정점 지났다?

·

[홍춘욱 경제팩트] 일본 대기업 회장님은 왜 '생전 장례식'을 치렀을까

·

[홍춘욱 경제팩트] 아마존이 미국 물가에 미치는 영향

![[현장] 중국 밀크티 '차지' 한국 상륙, 제2 스타벅스 될까](/images/common/list01_guide.png)