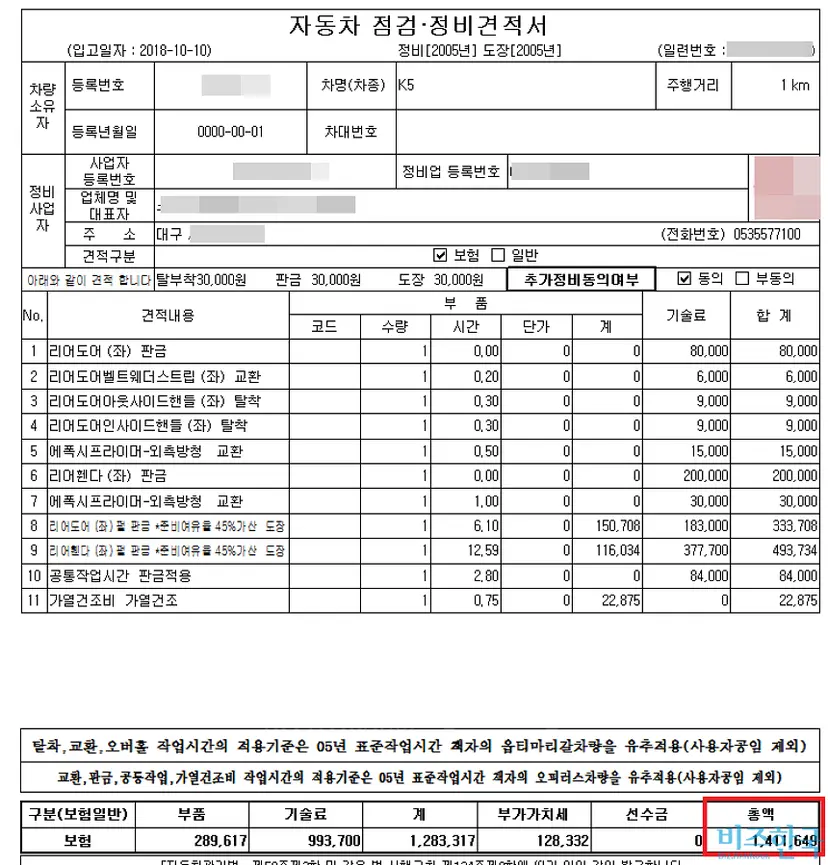

[비즈한국] “자동차 정비소에서 견적이 141만 원이라고 해서 자기부담금 42만 원을 냈는데, 나중에 알고 보니까 보험사에서 손해사정한 수리비가 59만 원밖에 안 되더라고요.” 대구에 사는 박 아무개 씨(여·30)는 지난 10월 전봇대에 차량 옆면을 긁는 사고를 냈다. 그는 1급 차량 정비 업체를 찾아 차량을 맡겼다. 일주일 후 정비 업체는 수리비 견적으로 141만 원이 나왔으니 자기부담금 30%에 해당하는 42만 원을 지불하라고 요구했다.

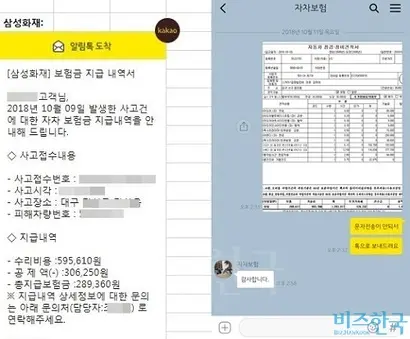

박 씨는 차량 사고 시 수리비의 30%를 부담하는 조건으로 삼성화재000810 다이렉트 자동차보험에 가입한 상태였다. 삼성화재에 연락했더니 “정비소에 자기부담금을 내면 된다”고 했다. 박 씨는 그 말에 따라 정비 업체에 42만 원을 지급했다. 두 달 후 박 씨는 보험사로부터 문자 한 통을 받았다. 보험사가 재산정해 정비 업체에 지급한 보험금은 141만 원이 아닌 59만 원이라는 내용이었다. 박 씨는 25만 원가량을 정비 업체에 더 낸 셈이다.

정비 업체에 연락해 따진 뒤 결국 최소부담금 30만 원을 제외한 12만 원을 정비 업체로부터 환급받았다. 박 씨는 “정비소와 싸워서 받아냈다. 정말 짜증 나는 경험이었다. 정비소는 보험사가 견적을 인정하지 않아서 그렇다며 소송을 통해 환급액을 다시 돌려받겠다고 했다”고 전했다.

보험사가 아닌 차량 정비 업체가 보험금이 확정되지 않은 상태에서 피보험자(차주)에게 자기부담금을 받는 관행이 계속되면서 피보험자의 불편이 이어지고 있다. 겉으로 봤을 땐 차량 정비 업체가 피보험자에게 부당이익금을 얻는 것으로 보이지만, 정비 업체들은 오히려 보험사의 횡포로 피해를 입고 있다고 주장한다.

보험사 압박에 자기부담금 회수 떠안는 정비 업체 “우리도 고객에게 받기 싫다”

대구의 한 차량 정비 업체 대표는 “보험사와 정비소는 갑을관계다. 우리도 고객한테 자기부담금을 받기 싫다. 보험사가 보험금을 지급할 때 자기부담금만큼을 빼고 주기 때문에 직접 자기부담금을 받을 수밖에 없다”며 “자기부담금 정액제(5만~10만 원)일 때는 아예 안 받고 말았지만 정률제(20~30%)로 바뀌면서 금액이 커지니까 안 받을 수가 없다. 우리도 손해사정사에게 맡겨 견적을 내지만 보험사는 우리가 낸 견적을 절대 받아들이지 않는다”고 토로했다.

서울자동차정비업협동조합 관계자는 “보험사가 정비 업체 견적을 받아 손해사정을 한 뒤에 보험금을 정비 업체에 지급하고 피보험자에게 자기부담금을 받는 게 일반적인 절차”라며 “하지만 보험사가 관행적으로 자기부담금 회수를 정비소에 떠넘겨왔다. 자기부담금 회수가 어렵기 때문에 일을 덜 수 있다. 삼성화재뿐만 아니라 모든 보험사가 그렇다”고 설명했다.

보험사 “정비소에 자기보험금 내지 말라”지만…

예를 들어 삼성화재가 정비 업체에서 청구한 수리비 견적 141만 원을 재산정해 수리비를 59만 원이라고 확정했다면, 고객이 초과 지급한 자기부담금을 보험사에서 책임지고 돌려줘야 한다는 것이다. 그러나 실상은 다르다. 실제 위 사례의 경우 삼성화재는 박 씨가 지급해야 하는 최소 자기부담금 30만 원을 제외한 29만 원을 정비소에 지급한 뒤, 박 씨에게 초과 지급 금액을 안내조차 하지 않았다.

삼성화재 관계자는 “보험사 손해사정이 끝난 뒤에 자기부담금을 보험사에 지급하는 게 맞다. 일부 정비 업체가 견적서에 대한 자기부담금을 고객에서 받는 것 같다. 이 경우 삼성화재는 그러지 못하게 시정 조치를 취한다”며 “정비 업체가 자기부담금을 요구할 땐 주지 말고 보험사에 연락해야 한다”고 답했다.

한 손해사정사 대표는 “확정되지도 않은 견적서로 자기부담금이 산정되는 것도 이상하지만, 정비 업체에 내는 것은 어색한 일”이라며 “보험사는 이 경우 손해사정 한 뒤 고객인 피보험자가 초과 지급한 금액의 나머지를 정비소에 지급하고, 그 초과분을 보험사가 고객에게 지급해야 하지만 지켜지지 않는 것 같다”고 전했다.

피해는 고객에게 전가…금감원은 뒷짐

취재 과정에서 만난 정비 업계 관계자들은 대부분 “전국의 정비 업체들이 모두 자기부담금을 직접 받는 실정”이라며 “보험사가 정비 업체들에게 자기부담금을 받지 말라고 하는 것은 거짓말”이라고 입을 모았다.

정비 업체가 자기부담금을 피보험자에게 받는 관행이 이어지면서, 피해는 고스란히 고객에게 전가된다. 실제로 수리비가 얼마가 나왔는지 차후 꼼꼼하게 확인하지 않을 경우 보험 약관보다 훨씬 높은 비율의 자기부담금을 낼 가능성이 높기 때문이다. 금융소비자연맹 관계자는 “고객은 자기부담금을 더 냈다는 사실도 잘 모를 수도 있고, 알더라도 신경 쓸 여력이 없어서 그냥 넘어가는 일이 많을 것”이라며 “워낙 보험사 힘이 막강하고, 어느 단체도 나서지 않아 통계조차 잡히지 않는다”고 설명했다.

보험사의 부정행위를 감독하는 금융감독원은 손을 놓고 있다. 금감원 특수보험감독국 관계자는 “보험 약관을 보면 보험사는 자기부담금을 제외하고 보험금을 피보험자에게 지급한다고 돼 있기 때문에 자기부담금을 정비소가 받게 하는 것에 법적 문제는 없어 보인다”면서도 “보험사가 고객의 초과 부담금을 책임지지 않는 게 밝혀지면 수사에 들어갈 수도 있다”고 밝혔다. 이어 이 관계자는 “예전부터 이 사안에 대해 문제 제기가 있었지만, 사실 관계 파악이 어렵다”고 덧붙였다.