[비즈한국] 귀뚜라미그룹이 귀뚜라미홀딩스를 지주로 하는 지주사 체제로 전환한다. 귀뚜라미는 21일 “귀뚜라미그룹의 각 계열사 귀뚜라미, 귀뚜라미홈시스, 나노켐을 사업회사와 투자회사로 나눈 뒤 이들 투자회사를 하나로 합친 지주사 귀뚜라미홀딩스를 설립한다”고 밝혔다.

다만 구체적인 지주사 전환 방식과 지분 구조는 확인하기 어렵다는 입장이었다. 현재 귀뚜라미홀딩스는 회사 설립을 위한 등기 절차를 마친 것으로 확인됐다.

지금까지 귀뚜라미그룹은 귀뚜라미가 나노켐, 귀뚜라미홈시스와 상호출자를 하는 구조였다. 그리고 이들 주요 계열사가 귀뚜라미범양냉방, 신성엔지니어링, 귀뚜라미센추리(천진)실업유한공사 등을 지배했다.

지주사 전환에 따른 나노켐의 역할에도 눈길이 쏠린다. 나노켐은 숨은 알짜 회사로 분류된다. 주요 계열사인 귀뚜라미나 귀뚜라미홈시스보다 규모가 작지만 현재 총 자본이 2323억 원에 달할 정도로 재무 구조가 건실하다. 반면 부채는 146억 원에 불과해 사실상 무차입 경영이란 말까지 나온다.

이러한 이유로 나노켐은 향후 오너 일가의 승계작업에 이용될 것이라는 추측이 많았다. 현재 귀뚜라미그룹은 최진민 회장에서 장남 최성환 전무로의 승계 작업이 이뤄질 것으로 알려졌다. 다만 나노켐의 구체적인 주주 구성에 대해선 현재까지 전혀 알려진 바가 없다. 2010년 이후 주주 현황 정보를 공개하고 있지 않아서다. 비상장사인 만큼 공개 의무도 없다.

공식적으로 파악되는 지분은 귀뚜라미와 귀뚜라미 계열사가 보유한 52.8%다. 나머지 지분은 여전히 베일에 싸여 있다. 오너 일가가 보유하고 있을 가능성이 높게 점쳐진다.

2010년 말 당시 공개된 지분 구조를 살펴보면 귀뚜라미문화재단과 귀뚜라미가 각각 23.35%, 31.38%를 가지고 있다. 나머지 45.27%은 최진민 귀뚜라미그룹 회장 외 3인이 가지고 있었다. 당시 귀뚜라미그룹이 54.73%의 지분을 가진 셈인데 현재의 지분율과 큰 차이가 없다. 이와 관련해 귀뚜라미그룹 측은 나노켐이 비상장사인 만큼 지분 구조를 파악해줄 수 없다는 입장이다.

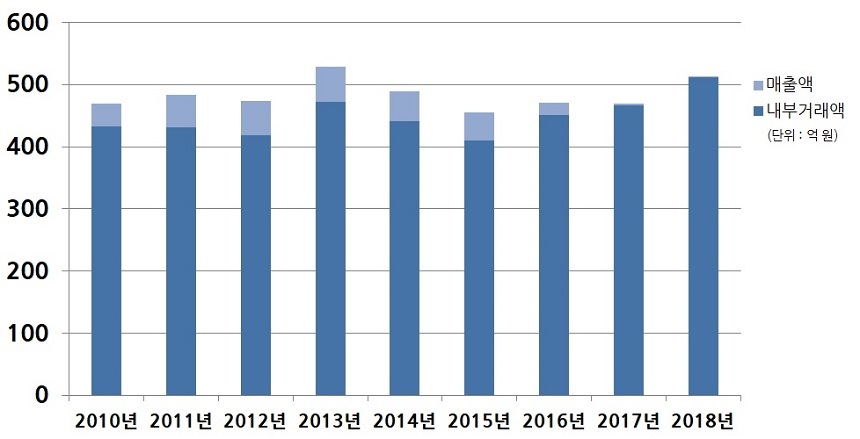

문제는 나노켐 매출 대부분이 귀뚜라미그룹으로부터 나온다는 점이다. 2010~2019년 사이 나노켐은 4354억 원의 매출을 올렸다. 이 가운데 귀뚜라미그룹이 몰아준 일감은 4036억 원 수준이다. 내부거래 비중이 92.6%로 집계됐다. 최근에는 내부거래 비중이 더 늘어 2017년과 2018년 내부거래 비중은 99.5%, 99.8%에 달했다.

하지만 귀뚜라미그룹이 나노켐에 일감을 몰아주는 것 자체는 별다른 문제가 없다. 귀뚜라미그룹과 나노켐 둘 다 비상장사인 데다가 양사 모두 오너 일가가 지분을 전량 보유한 것으로 알려져 있기 때문이다. 귀뚜라미 관계자 역시 비상장사 간 거래인 만큼 별다른 문제가 없다는 반응을 보였다.

하지만 지주사 전환에 나노켐이 이용될 경우 편법 승계 논란이 나올 가능성은 존재한다. 나노켐의 확인되지 않은 지분 47.2% 중 전부 혹은 일부를 아들 최성환 전무나 다른 자녀들이 소유할 경우에 그렇다. 이때는 비상장사라고 하더라도 귀뚜라미그룹이 일감을 몰아준 나노켐을 승계 작업의 도구로 해석해 증여세가 부과될 수 있다. 이들 간 거래를 증여 행위로 볼 수 있기 때문이다. 지주사 전환을 위해 계열사가 분할, 합병되는 과정에서 지분 계산에 관심이 쏠리는 이유다.

상속세 및 증여세법 45조의 4에 따르면 그룹 오너 일가의 지분율이 30% 이상인 법인이 지배주주의 특수관계에 있는 그룹의 법인으로부터 일감몰아주기 등의 사업기회를 제공받는 경우 증여세 대상이 된다. 특히 이들 간 거래에서 비정상적으로 한쪽에 유리한 매매가 발생할 경우 추가로 세금이 부과된다.

같은 법 제45조의 5에 따르면 특수관계에 있는 법인이나 사람 간에 재산·용역 거래에서 통상적인 관행에 비춰 현저히 높거나 낮은 대가로 양도·제공하는 경우 증여세를 부과하고 있다.

재계 한 관계자는 “오너의 자식을 지배주주로하는 작은 회사를 설립해 그룹 일감을 몰아준 뒤 승계하는 방식은 편법 물려주기에 해당한다”면서 “법의 사각지대에 있는 이들 기업에 대한 관리가 필요하다”고 말했다.

박호민 기자

donkyi@bizhankook.com[핫클릭]

·

[단독] 점 2개 때문에…빅히트엔터 'BTS' 상표 등록 거절당했다

·

한강공원 '불법텐트' 과태료 100만 원, 단 1건 단속됐다

·

메지온 '유데나필' 임상3상 두고 엇갈린 해석, 공은 FDA에게

·

“당연” vs “불필요” 보일러 지진감지센서 논란

·

귀뚜라미, 세계 최초-최대 광고 알고보니 거짓말

![[사정기관 AI 리포트] ① 유능하고 공정한 'AI캅'은 가능할까](/images/common/side01.png)