[비즈한국] 비대면 금융거래가 활성화하면서 신분 도용으로 인한 금융 사고도 크게 늘었다. 앱으로 실명 확인과 본인인증을 하는 과정에서 범죄자들이 보안상 허점을 이용해 명의도용을 시도하는 것. 비대면 실명 확인으로 인한 금융사고 피해자들은 최근 피해 고발과 함께 금융권이 함께 책임을 져야한다고 목소리를 낸다. 자신도 모르는 사이 수억 원의 빚을 지게 됐지만 금융사, 통신사 등이 책임을 회피하면서 피해자들은 분통을 터뜨린다.

“남의 일이 아니다. 엉터리 신분증 사본 인증 시스템 때문에 누구나 비대면 대출 사기, 현금 인출 피해를 볼 수 있다.”

코로나19 이후 인터넷·모바일 뱅킹 이용이 폭발적으로 늘어나면서 쓰이면서 비대면 금융거래는 일상에 자리 잡았다. 지난해 기준 인터넷뱅킹 일평균 이용 금액은 71조 원, 모바일뱅킹은 13조 원에 달한다. 금융권의 비대면 계좌개설도 늘어나고 있다. 2016년 116만 건에 불과했지만 2018년 920만 건으로 급증했고, 주식 열풍이 불었던 지난해에는 증권사 비대면 계좌개설 건수가 상반기에만 2만 248건을 기록했다.

비대면 금융거래가 활발한 만큼 전기통신금융 사건·사고도 꾸준히 일어나고 있다. 경실련에 따르면 금융업계 전기통신금융 사건·사고는 2020년 2만 5859건, 지난해 상반기에만 1만 4065건이 발생했다. 금융감독원에 의하면 은행 비대면 계좌 관련 민원은 매년 200~400건씩 발생한다.

각종 비대면 금융사고가 이어지는 가운데 18일 ‘신분증 사본 인증 피해자 모임’ 회원들은 경제정의실천시민연합(경실련)에 모여 비대면 금융사고 피해 사례를 밝히고 금융사와 금융당국에 대책을 요구했다. 이날 참석한 A씨는 2021년 6월 발생한 남편의 신분 도용 피해 사례를 밝혔다. 가해자는 A씨 남편의 신분증을 직접 가지고 있지도 않았다. 가해자는 A씨 남편으로부터 훔친 휴대폰에 저장된 운전면허증 사본을 이용해 피해자 명의로 카카오뱅크323410에 가입했고, 이를 통해 신용대출 3620만 원, 비상금 대출 300만 원, 사잇돌 대출 2000만 원까지 총 5920만 원의 대출을 받았다.

A씨는 “카카오뱅크 회원 가입과 계좌개설 절차 중 신분증 확인 단계에서 ‘본인 확인을 위해 주민등록증 또는 운전면허증의 원본을 준비해 달라’는 문구가 나온다. ‘사본이나 임시 신분증은 사용할 수 없다’고 안내하지만 사본만으로 손쉽게 대출이 승인된 것”이라고 말했다. A씨에 따르면 가해자는 피해자의 직장 정보와 집 주소 등을 허위로 작성했지만 문제없이 대출받았다.

A씨는 “카카오뱅크가 대출 실행 과정에서 본인 확인을 제대로 하지 않았고, 범죄자가 구속돼 3년 실형 선고까지 받았는데도 남편에게 대출금을 변제하라고 강박한다”라며 “카카오뱅크에 민원을 제기할 때마다 ‘절차대로 했으니 소송을 통해 해결하라’고 한다. 대기업의 잘못으로 인해 개인이 고스란히 피해를 짊어지는 게 정당한가”라고 분노했다.

신분 도용 금융사고 피해자들이 금융사를 향해 책임을 묻는 이유가 여기에 있다. 비대면 금융거래 과정에서 신분증 원본을 제시하라고 하지만, 신분증 사본뿐만 아니라 심지어 분실 신고한 신분증을 이용해도 계좌 개설, 대출 승인 등이 됐기 때문이다. 금융사 인터넷·모바일 뱅킹에 보안상 구멍이 있다는 얘기다. A씨 남편이 도용당한 신분증은 사건 발생 전에 분실신고를 해 유효하지 않았음에도 무리 없이 인증을 통과했다.

2억 500만 원대 대출 사기를 당한 또 다른 피해자 B씨 어머니도 분실 신고한 신분증을 도용당한 사례다. 범인은 B씨 어머니가 분실 신고한 신분증 사본을 인증 과정에서 제출하고, 맞지 않는 재발급 날짜는 발급 일자를 수기로 입력하는 방식으로 캐피탈에서 1억 원을 대출 받고 증권사 비대면 계좌를 개설하는 데 성공했다. 또한 클라우드에 저장된 피해자의 여권 사진을 이용해 은행 비대면 계좌를 열어 5000만 원 대출받기도 했다. 특히 B씨 사건은 범인이 제삼자의 범용 공인인증서로 본인 인증을 거쳐 B씨 어머니 명의로 알뜰폰 개통에 성공하면서 대출 사기까지 이어진 경우다. B씨는 “통신사 본사는 책임이 없다는 입장이다”라며 “타인의 공인인증서로 휴대폰 개통이 가능하다는 건 심각한 문제 아닌가”라고 호소했다.

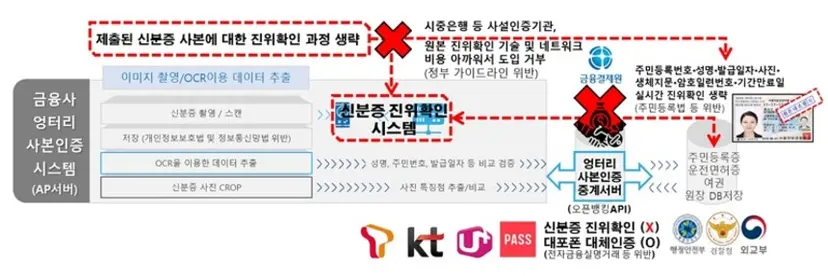

비대면 금융사고 피해자들은 금융사의 신분증 원본·사본 구분 가능 여부를 중요한 쟁점으로 보고 있다. 금융사가 비대면 거래 시 반드시 신분증 원본으로 확인하고, 실물 신분증 인식 기술을 갖춰야 한다는 거다. 피해자들은 “가이드라인에서 말하는 사본은 ‘원본을 촬영한 사본(1차 사본)’이지, 사본을 촬영한 2차 사본이 아니다”라며 목소리를 높이고 있다.

친언니가 신분증 사본을 도용당해 예금 이체 피해를 보면서 신분증 사본 인증 피해자 모임 대표까지 맡게 된 박정경 씨는 “금융사고 발생 후 은행과 통화했는데, 은행 측은 금융위원회와 은행연합회가 만든 비대면 실명 확인 가이드라인을 따랐다며 원본·사본 구분 가능 여부에 관해 모호하게 답했다”며 “금융감독원 조사담당자에게 물었지만 ‘은행이 신분증 원본을 촬영했다고 한다’며 명확하게 알려주지 않았다”라고 말했다. 박 대표는 현재 언니를 도와 은행과 소송을 진행하고 있다. 박 대표는 “금융사의 신분증 인증 과정에 문제가 있다는 점을 법리적으로 입증할 것”이라고 말했다.

금융당국은 2015년 비대면 인증을 이용한 실명 확인을 허용하면서 가이드라인을 마련했다. 2017년 구체적 적용방안 개정안을 발표하며 유권해석으로 비대면 실명 확인 절차를 규제하고 있다. 은행연합회·금투협회 등이 배포한 가이드라인에 따르면 비대면 실명 확인 방법은 △실명 확인증표(원본) 사본 제출 △영상통화 △접근 매체 전달 과정에서 확인 △기존 계좌 활용 △생체정보 비교 등으로 이 중 2가지 이상의 방법을 중첩하는 것이 의무 사항이다. 여기에 추가 검증과정을 거치는 것을 권고하고 있다.

피해자들은 금융위원회, 금융감독원 등 관리·감독 기구를 향해 “금융사의 가이드라인 준수 여부를 확인하라”고 요구하고 있다. 현재 피해자 일부는 개별적으로 금융사와 채무부존재 확인 소송(채무가 존재하지 않음을 확인하는 소송)을 진행하고 있다. 경실련은 소송이 어려운 이들을 모아 금감원의 집단분쟁조정을 추진할 예정이다.

금융감독원은 유출된 개인정보로 명의도용 금융거래 사고가 발생하는 것을 막기 위해 ‘개인정보 노출자 사고예방 시스템’을 운영하고 있다. 피해자가 개인정보 유출 사실을 알리면 금융사에 실시간으로 전달돼 영업점 단말기에 ‘본인확인 주의’ 문구가 뜬다. 은행마다 다르긴 하나 이 시스템에 등록하면 계좌개설 등 비대면 거래도 제한된다. 다만 캐피탈 등 일부 금융사에는 실시간으로 유출 사실이 전달되지 않고, 기본적으로 개인정보 유출 사실을 사전에 인지했을 때 활용할 수 있어 피해자가 신분 도용 사실조차 모를 때는 소용이 없다.

법률 전문가도 금융사가 비대면 실명 확인 절차에서 신분증 사본을 인증 수단으로 허용한 것이 불법이라는 지적한다. 경실련 금융개혁위원인 김호윤 금융 전문 변호사는 “신분증 원본대조를 하는 대면 금융 거래와 달리, 비대면 거래에서는 ‘혁신 금융’이라는 미명 아래 신분증 사본 인증이 무차별적으로 이뤄지고 있다”며 “신분증 사본 확인은 명백한 금융실명거래 및 비밀보장에 관한 법률(금융실명법) 위반이다. 금융사가 진위확인 시스템을 고의로 도입하지 않아 부당한 편익을 얻게 된 만큼, 뒤따르는 책임도 금융사에게 있다”라고 강조했다.

김 변호사는 또한 “금융위, 금감원, 경찰, 법원 등 종합처리 기구가 필요하다”며 “비대면 거래처럼 복합적인 문제가 있는 사건은 억울함을 풀기 위해 피해자가 여기저기 다녀야 해 안타깝다. 경찰에 신고한 이후에는 절차를 줄이고 소요 시간을 줄일 수 있게 여러 기관이 모인 기구가 맡아야 한다”라고 조언했다.