[비즈한국] 지난 2월 28일 도널드 트럼프 미국 대통령이 의회에 제출한 ‘2018 무역정책 아젠다·2017 연례 보고서’에서 “미국은 중국의 국가주도 경제모델이 국제 경쟁력을 침해하는 것을 막기 위해 모든 가능한 수단을 동원하겠다”고 밝혀 보호무역 정책을 강화할 것임을 분명히 했다.* 이 영향으로 세계 주요 증시는 일제히 하락했다. 특히 정보통신 등 수출비중이 높은 산업에 속한 기업들일수록 더 하락 폭이 컸다.

그런데 이 대목에서 한 가지 지적하고 싶은 게 있다. 그것은 다름이 아니라 ‘구조적’ 문제와 ‘순환적’ 문제를 구분할 필요가 있다는 것이다. 여기서 구조적 문제란, 경제에 장기적인 영향을 미치는 요인들을 의미한다.

예를 들어 어떤 나라의 생산성이 떨어지면서 세계시장 점유율이 끝없이 하락하고, 이 결과 실업자 수가 증가한다면 이는 ‘구조적인 불황’이라고 볼 수 있다. 반면 한국처럼 생산성이 꾸준히 개선되는 나라가 갑작스럽게 성장률이 둔화되고 실업이 늘어났다면 이는 순환적 요인 때문이 아닌지 의심해 보아야 한다.

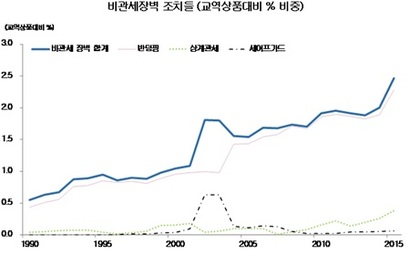

그럼 미국의 보호무역 흐름은 구조적 요인일까, 아니면 순환적 요인일까? 안타깝게도 이는 ‘구조적 요인’으로 보인다. 아래의 그림은 국제통화기금이 발간한 보고서에서 가져온 것인데, 2000년대 접어들어 이미 보호무역주의 흐름이 강화되고 있음을 한눈에 알 수 있다.

이 그림에 대해 조금 더 부연 설명을 하자면, 전 세계에서 거래되는 품목 중에 반덤핑이나 상계관세 등 다양한 비관세 장벽의 영향에 노출된 비중을 측정한 것인데 오바마 대통령 시절인 2015년에 이미 2.5%선에 도달했음을 알 수 있다. 그리고 트럼프 대통령 재임 기간 중에 이 비율은 더욱 치솟아 5%선을 넘어설 가능성마저 배제할 수 없는 상황인 것 같다.

보후무역 흐름이 강화되는 동안 한국 수출에 어떤 일이 벌어졌을까. 아래의 그림은 세계 교역량과 한국 수출증가율을 비교해 보여주는데, 두 변수 모두 ‘순환적’인 요인이 월등히 큰 영향을 미쳤음을 알 수 있다.

예를 들어 2000년대 초반, 보호무역주의 흐름이 빠르게 강화되었지만 글로벌 교역 및 한국 수출은 매우 강력한 증가세를 지속했다. 반대로 2008년 글로벌 금융위기를 전후해서 보호무역주의 흐름이 진정되었지만 글로벌 교역 및 한국 수출은 극심한 부진의 늪에 빠졌음을 쉽게 발견할 수 있다.

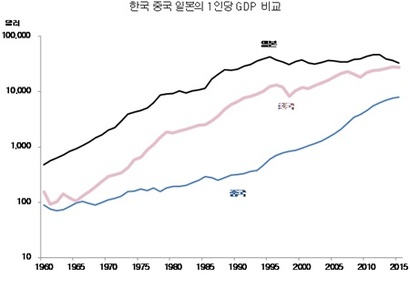

한마디로 말해, 구조적 요인보다 순환적 요인이 단기적으로는 훨씬 더 직접적이고 강한 영향을 미친 셈이다. 이런 현상은 한국만 겪는 게 아니다. 인구감소 및 1인당 소득의 장기 침체에 시달리는 일본의 경험은 더욱 극적이다.

아래 그림을 보면, 일본은 한국이나 중국에게 금방이라도 추격당해 사라질 것처럼 위태로워 보인다. 그러나 2013년 ‘아베노믹스’ 시행 이후 일본 Nikkei225지수는 세 배 넘게 상승했다. 왜 이런 현상이 나타났을까. 그 이유는 매우 단순하다. 경기가 회복되며 기업실적이 개선되었고, 아래의 두 번째 그림에 나타난 것처럼 경제 전반의 디플레 압력도 꽤 완화되었기 때문이다.

최근 발간된 베스트셀러 ‘슈퍼예측’에서 테틀록 교수가 지적한 것처럼, 수많은 전문가들의 예측은 1년 정도까지는 정확할지 모르나 3년 혹은 그 이상의 시기에 대한 전망은 다트를 던지는 원숭이보다 더 부정확하다는 것을 많은 시장 참여자들이 깨닫고 있는 듯하다.**

시장의 먼 미래는 지금은 알 수 없다! 추측해야 할 변화가 너무나 많기 때문이다. 주식시장도 이 사실을 알기 때문에 30개월 이상은 내다보지 않는다. 30개월을 넘어가면 순전히 어림짐작이어서 확률이 아니라 가능성에 불과하다고 보는 것이다. 가능성은 주식시장에 영향을 미치지 못한다. 그런데도 일각에서는 천천히 진행되는 초장기 추세들을 거론하면서, 결국 우리가 파멸을 맞이할 것이라고 주장한다. 과도한 부채, 중국의 세계패권국 부상, 지구온난화 등이 그런 사례다. (중략)

그러나 우리는 간단한 기법을 이용해 먼 장래에 관한 이런 무의미한 주장을 무시할 수 있다. 단지 “30개월 안에 경제에 심각한 영향을 미치나요?”라고 물어보면 된다. 지나치게 낙천적인 말처럼 들리겠지만 사실이다. 그들이 경고하는 위험이 아무리 크고 끔찍하더라도 30개월 안에 일어날 사건이 아니라면 주식시장에는 큰 영향을 미치지 않는다. 그 사건이 먼 장래에 마침내 일어나더라도 말이다! 주식시장은 그렇게 멀리 내다보는 법이 없다(책 120쪽).

이제 누군가가 당신에게 “세계적인 무역전쟁” 혹은 “인구감소” 등을 이유로 경기가 침체되고 기업실적이 나빠질 것이라고 경고하면, 다음과 같이 물어보자.

지금 이야기한 변수가 올해 혹은 내년 경제성장률을 몇 퍼센트 낮출 것이라고 추정됩니까? 구체적으로 어떤 산업이 충격을 받으며, 이 산업의 전체 매출은 얼마나 줄어들 것이라고 생각하십니까?

켄 피셔가 이야기하듯, 천천히 진행되는 구조적인 흐름에 대해서는 그게 ‘직접적인 이슈’로 부각될 때 관심을 가져도 늦지 않다. 왜냐하면 우리는 그런 구조적인 흐름을 예측하는 데 너무나 무력하기 때문이다.

* 전자신문(2018.3.1) ‘트럼프, 강력한 보호무역주의 천명…중국 상대 고강도 무역압박 예고’

** 필립 E. 테틀록, 댄 가드(2017) ‘슈퍼예측’ 18~20쪽

홍춘욱 이코노미스트

writer@bizhankook.com[핫클릭]

·

"와, 신기해요" '2018 한국미술응원프로젝트전' 작품 시연 현장

·

김한규 전 서울변회장 "차한성 전 대법관은 이재용 사건에서 손 떼라"

·

산은의 한국GM 출자 2100억여 원이 '0원' 된 까닭 다시 주목

·

블레이드 부러지면 '소비자 과실'? 끊이지 않는 '아이코스' 불만

·

[홍춘욱 경제팩트] 경기는 나쁜데 재정흑자…과연 좋은 걸까?