[비즈한국] 올해 코넥스에서 코스닥으로 이전 상장을 추진하는 종목 가운데 콘텐츠 제작사 ‘래몽래인’이 기관투자자들로부터 가장 좋은 성적표를 받았다. 모회사인 위지윅스튜디오가 메타버스 관련주로 떠오르면서 래몽래인도 영향을 받았다는 평가가 나온다. 보수적인 공모가 산정, 코스닥 이전 상장 기업들의 최대 단점인 상장일 유통 가능 물량을 최소화했다는 점도 긍정적으로 작용한 것으로 분석된다.

래몽래인은 드라마, 예능 프로그램, 공연 제작과 콘텐츠 IP를 활용한 부가 사업을 영위하는 콘텐츠 제작 사업자다. 설립 이후 총 30여 편의 드라마를 제작했고, 2009년 ‘내 사랑 금지옥엽’과 2010년 ‘성균관 스캔들’이 인기를 끌었다. 올해는 배우 신세경이 출연한 다큐멘터리 ‘어나더 레코드’를 제작해 KT의 OTT 서비스 ‘시즌’에서 방영했다. 현재 ‘학교 2021’이 KBS에서 방영 중이다.

지난해 매출 약 347억 원, 영업이익 약 37억 원, 당기순이익 31억 원을 기록했다. 하지만 올해는 3분기까지 누적 매출 약 217억 원, 영업이익 약 21억 원, 당기순이익 약 20억 원에 그친다. 지난해 동기보다는 세 지표 모두 뒤처져 전망이 밝지 않았다.

주식시장 흐름이 좋지 못한 것도 부정적인 요소 중 하나다. 오징어게임, 지옥 등 K-콘텐츠가 세계적으로 인기를 끌면서 3분기 말까지 급등한 콘텐츠 제작사들의 주가는 4분기 들어 하락세로 전환해 현재 조정단계를 거치고 있다. 게다가 12월 IPO 시장도 얼어붙었다. 국내 1세대 벤처캐피털(VC) ‘케이티비네트워크’와 코넥스(KONEX) 대장주 ‘툴젠’마저 50.19대1, 29.54대1이라는 실망스러운 수요예측 경쟁률을 기록했다.

그러나 래몽래인은 반전을 끌어냈다. 17일 발표된 래몽래인의 기관투자자 수요예측 경쟁률은 1545.68대1을 기록했다. 올해 코넥스에서 이전 상장한 10개 기업 중 가장 좋은 성적이다. 참여 기관 1576곳 중 1곳을 제외한 모든 기업이 래몽래인의 희망 공모가 최상단인 1만 3000원 이상의 가격을 적어냈다. 의무보유확약 비율도 17.75%로 준수했으며, 278건 중 191건이 3개월과 6개월 확약에 몰렸다는 점도 고무적이다.

이 같은 결과는 모기업 위지윅스튜디오의 성장세가 이유로 꼽힌다. 위지윅스튜디오는 CG·VFX 기술을 기반으로 영화, 드라마 등 영상기술 제작 및 뉴미디어 콘텐츠 서비스 제공한다. CG와 VFX 기술은 메타버스 근간이 되는 가상화 기술이다. 위지윅스튜디오는 이를 토대로 ‘위지윅시스템’을 마련했다. 3월에는 모바일 게임사 컴투스로부터 450억 원을 투자받아 컴투스의 메타버스 플랫폼을 구축하고 있다. 위지윅스튜디오의 주가는 1월 6000원대에서 22일 종가 기준 3만 8250원으로 상승했다.

최근 IPO 시장은 실적보다는 회사의 가치와 성장성에 주목하는 경향이 있다. 2차 전지, 메타버스 관련 기업은 실적이 좋지 못해도 IPO에서 좋은 성적을 보여주고 있다. 위지윅스튜디오의 자회사인 래몽래인도 메타버스 수혜주로서 어느 정도 좋은 평가를 받은 셈이다.

래몽래인은 코넥스 상장 기업이 이전 상장 시 보이는 전형적인 위험 요소를 줄였다는 평가도 받고 있다. 코넥스 기업들은 VC나 소액 투자자들이 주식을 많이 보유하는데, 이들의 비율이 높을수록 코스닥 이전 상장 시 상장 당일 주가 흐름에 부정적인 영향을 미친다. 이들이 비교적 낮은 가격에 주식을 매입한 만큼 차익 실현을 위해 상장 후 바로 주식을 매도할 가능성이 매우 크기 때문이다.

래몽래인의 경우 VC와 소액 투자자가 보유한 주식 수가 약 287만 주에 달한다. 최대주주 및 특수관계인이 보유한 약 211만 주보다 많다. 공모주 120만 주를 더해도 VC와 소액 투자자 지분이 약 46%에 달한다. 만약 이들이 모두 코스닥 상장일에 매도를 희망할 경우 상장일 유통 가능 물량은 66.12%로 매우 높은 편이다.

그러나 래몽래인은 VC들로부터 상장 후 1개월 의무보유 확약을 받아냄으로써 상장일 유통 가능 물량을 46.84%로 줄였다. 이는 올해 코스닥으로 이전 상장한 10개 기업 중 두 번째로 낮은 수치다. 공모주 청약에 참여한 기관투자자들의 의무보유확약 비율까지 반영하면 최종 유통 가능 물량은 41.84%다.

공모가도 비교적 적절히 산정됐다는 평가다. 래몽래인은 경쟁사 16개 기업 중 콘텐츠(드라마·영화)의 기획, 투자, 제작 매출이 총매출액의 40% 이상이고, 지난해와 올해 3분기 누적 영업이익과 당기순이익을 기록한 팬엔터테인먼트와 스튜디오드래곤을 비교 기업으로 삼았다.

평가 방법에는 PER(주가수익비율)을 활용했다. 이는 해당 기업의 주가가 주당순이익(EPS)의 몇 배인지를 나타내는 가장 일반적인 평가 방법이다. 두 기업의 평균 PER(44.43)을 반영한 래몽래인의 주당 평가가액은 1만 8501원으로 책정됐다. 여기에 할인율 37.84~29.73%를 적용해 희망공모가액 밴드를 1만 1500~1만 3000원으로 확정했다.

기관투자자들의 수요예측 결과가 좋게 나오면서 일반투자자들의 청약 경쟁률도 2054.63대1로 준수한 성적을 달성했다. 이제 관심은 상장일 주가 흐름에 쏠린다. 코스닥 이전 상장 기업들은 시장가격 책정 방법이 일반 공모 기업과는 차이가 있다. 일반적으로는 공모가가 상장일 기준가격이 되지만, 코넥스 상장 기업들은 기존에 코넥스에서 거래되던 주가도 반영해야 한다.

다만 일반 기업처럼 공모가를 기준가로 책정하는 경우도 있다. △거래형성일 30일 미만 △코스닥 시장 상장일 이전 1년간 시장감시규정 제5조 3의 투자경고종목 또는 투자위험종목으로 지정된 경우 △코넥스 시장가격이 공모가보다 30%이상 높거나 낮은 경우가 이에 해당한다.

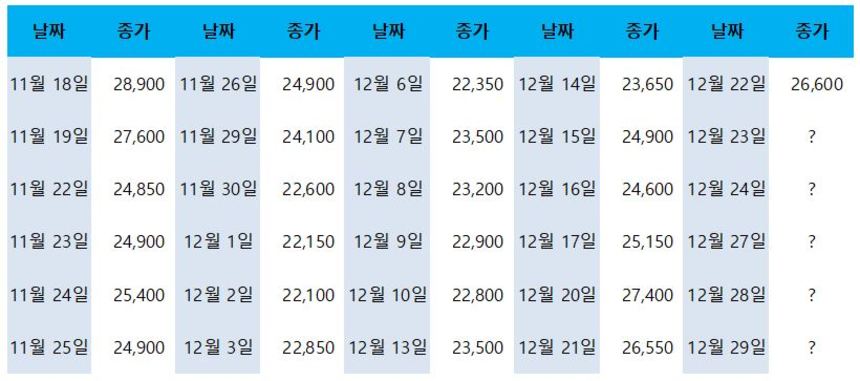

래몽래인은 마지막 경우의 수만 따져보면 된다. 코넥스 시장가격이 1만 9500원 이상이거나 1만 500원 이하일 경우 기준가는 공모가가 된다. 코넥스 시장가격은 코넥스에서 거래한 마지막 30영업일 종가의 평균과 최종 거래일 종가 중 낮은 가격으로 결정된다. 래몽래인은 12월 30일에 상장하므로 12월 29일을 포함한 30영업일의 종가 산술평균과 12월 29일 종가 중 낮은 가격으로 코넥스 시장가격이 결정되는 것이다.

22일 기준 25거래일까지 마친 래몽래인의 종가 산술평균은 2만 4494원이다. 남은 기간 래몽래인이 연달아 하한가를 기록하지만 않는다면 마지막 경우의 수 범위에 해당할 가능성이 높아 기준가는 공모가가 될 전망이다. 그럴 경우 상장일 시초가는 공모가의 90~200%에서 결정된다.

박찬웅 기자

rooney@bizhankook.com[핫클릭]

·

묻지 마 급등에 '무늬만 NFT' 주의보…관련주 투자 유의사항은

·

재건축 확정 한강맨션 44.5억 원 '신고가' 행진…어떤 곳이길래

·

[단독] 정몽규 HDC 회장 장남 증여 아파트에 26억 납세담보 설정, 왜?

·

[현장] 크리스마스에 진심 '자강두천' 신세계 vs 롯데 승자는?

·

"이사 준비는 끝" 코넥스 대장주 '툴젠' 코스닥 상장 전망은?

![[단독] SK가스, 경희궁 인근에 '서울미래연구원' 짓는다](/images/common/list01_guide02.png)

![[이달의 브랜드] 제네시스, 말이 아닌 결과로 빚어낸 럭셔리의 가치](/images/common/list01_guide.png)