[비즈한국] 연말을 맞아 기업의 ESG 경영 활동이 활발한 가운데 올 한 해 기업의 ESG 성과에 눈길이 쏠린다. 국내외 ESG 관련 기관들은 최근 2025년 평가 결과를 공표했다. 금융권의 지배구조 평가 결과 금융지주·은행·카드사와 금융투자업체·보험사·여신전문금융사 사이 양극화 현상이 두드러진 가운데, 국내 주요 보험사의 2025년 지배구조 평가 결과를 살폈다.

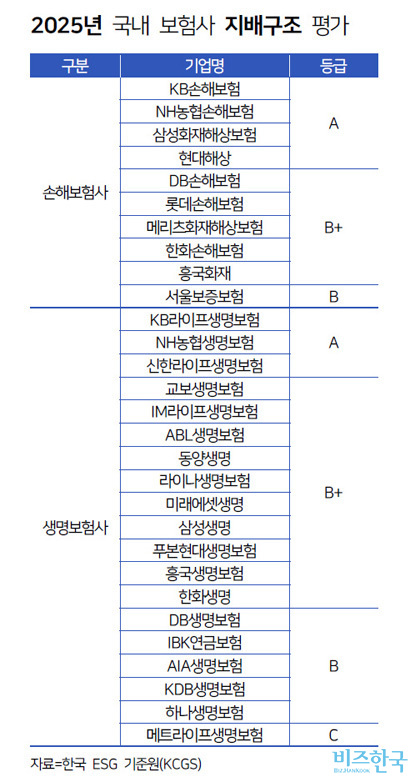

올해 국내 보험업권의 지배구조 등급은 중하위권에 머물렀다. 국내 상장사·금융사의 ESG 평가, 의안 분석, 정책 연구 등을 수행하는 한국 ESG 기준원에 따르면, 주요 생명보험사 19개 중 2025년 지배구조 평가에서 A 등급(우수)을 받은 곳은 KB라이프, NH농협생명, 신한라이프 세 곳에 그쳤다. 이들 회사는 최근 3년(2023~2025년) 동안 A 등급 이상을 유지해 왔다.

보험사 중 3년 만에 처음으로 지배구조 C 등급(취약)을 받은 곳도 나타났다. 미국계 보험사인 메트라이프생명은 2023년과 2024년 B 등급(보통)을 유지하다 올해 C 등급을 받으면서 한 단계 내려앉았다. B 등급을 받은 생명보험사는 IBK연금·AIA·KDB·하나·DB생명보험 5곳이었다. 나머지 10개 생명보험사(IM라이프·ABL·푸본현대·흥국·한화·미래에셋·삼성·동양·교보·라이나생명보험)는 모두 B+ 등급을 받았다.

손해보험사는 A 등급의 변동이 잦았다. 평가 대상에 포함된 국내 10개 손해보험사 중 2025년 지배구조 A 등급을 받은 곳은 KB·NH농협손보, 현대해상, 삼성화재 4곳이었다. A 등급은 2023년 5개(한화손보 포함)에서 2024년 3개(KB·NH농협손보, 현대해상)로 줄었다가 올해 삼성화재가 다시 포함됐다. A 등급을 받지 못한 나머지 손해보험사는 3년 연속 B 등급에 머무른 서울보증보험을 제외하고 모두 B+ 등급(DB·롯데·한화손보, 메리츠·흥국화재)을 받았다.

ESG 평가 등급은 점수에 따라 S(탁월)부터 D(매우 취약)까지 총 7개로 분류한다. B+ 등급(양호) 이하로는 지속가능경영 체제 개선을 위한 노력이 필요한 상태에 해당하며, C 등급의 경우 취약한 지속가능경영 체제로 개선을 위한 상당한 노력이 필요한 상태를 의미한다.

한국 ESG 기준원 관계자는 결과에 관해 “금융사 지배구조를 평가할 때는 업계에서 발생한 이슈만이 아닌 이사회 리더십, 주주권 보호, 최고경영자, 내부통제, 위험 관리, 이해관계자 소통 등 종합적인 평가 모형을 사용한다”며 “금융사는 당국의 제재를 받은 건도 평가에 포함한다. C 등급을 받았다면 대부분의 평가 기준에서 보통 이하로 매겨졌다는 의미”라고 설명했다.

한편 금융업계의 지배구조 수준은 양극화하는 추세다. 지주사, 은행, 카드사는 A 등급 이상을 받는 경우가 많았지만 금융투자사(증권사), 보험사의 경우 B 등급 이하 비중이 높았다. 특히 8개 전업 카드사(KB국민·롯데·비씨·삼성·신한·우리·하나·현대카드) 중 비씨카드와 하나카드를 제외한 나머지 회사가 모두 2년(2024~2025년) 연속 A 등급을 받는 데 성공했다.

반면 증권사 중에선 금융당국 제재와 공시 위반 등의 영향으로 C 등급(DB·미래에셋·유안타·코리아에셋투자증권)뿐만 아니라 ‘매우 취약’인 D 등급(한국투자·유화증권)까지 받은 곳이 나타났다. 은행권에서는 임직원 배임·횡령 등 금융사고가 결과에 영향을 미쳤다. 기업은행은 올해 3월 800억 원대 부당 대출 사건이 적발되면서 2025년 지배구조 평가에서 은행 중 유일하게 C 등급을 받았다.

한국 ESG 기준원은 11월 2025년 ESG 평가 및 등급 공표에서 “실효성을 강화한 모형 개정으로 평가 결과가 양극화했다”며 “금융지주는 최상위권 기업이 증가하며 점수가 상향한 반면 은행·보험·여신·금융투자업은 총점 평균이 전반적으로 하락했다”고 분석했다. 실제로 지배구조 A+ 등급을 받은 금융사는 2024년 2개에서 2025년 4개로 증가했는데, 같은 기간 최하 등급인 D등급을 받은 금융사도 5개에서 10개로 늘었다.

이 같은 현상에 대해 업계 관계자는 “금융업은 규제 산업이다. 지배구조는 당국이 관심을 갖고 규제하는 대상 중 하나”라며 “은행과 지주사는 특히 높은 수준의 규제를 받고 회사도 예민하게 대응하기 때문에 관련 제도를 잘 갖추고 있다. 반면 금투사나 보험사는 바로 반응하기보다 상황을 지켜본 뒤 적용하는 편”이라고 짚었다.

업권마다 당국의 가이드라인이 나오거나 제도 개선이 필요할 때 빠르게 대응할 수 있는 여건에도 차이가 크다고 봤다. 앞선 관계자는 “회사에서 지배구조 개선을 이루기 위해서 제도적 개편이 필요한데, 지주나 은행은 관련 노하우도 많고 인적 자원도 갖추고 있다”며 “하지만 보험사, 금투사, 여전사 등은 인력이나 시스템을 새로 마련해야 하는 경우가 많아 회사 차원의 개선 의지가 있어도 실제 이행까지는 시간이 걸릴 수밖에 없다”고 분석했다.

심지영 기자

jyshim@bizhankook.com[핫클릭]

·

[단독] ASQ, 큐텐 인맥 중심으로 신선식품 진출…"구영배와 완전 결별했나" 의문

·

준공 후 미분양 아파트 '14년 만에 최고' 건설사 공사비 회수 비상

·

코스피 떠나는 '시총 25조 원' 알테오젠, 기대와 우려

·

예금보험기금 저축은행 계정 매년 조 단위 적자…예금 보호 한도 상향에 비상

·

2024년 금융당국 최다 제재 금융사는 삼성생명 1위, DB손보 2위