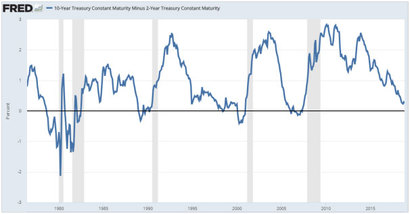

[비즈한국] 최근 미국 장단기 금리차가 좁혀지면서 ‘경기 불황’에 대한 공포가 치솟고 있다. 여기서 장단기 금리차란, 장기금리에서 단기금리를 뺀 것을 의미한다. 특히 장단기 금리차가 마이너스로 돌아서는 ‘장단기 금리 역전’은 단기금리가 장기금리보다 더 높아지는 현상이다. 장단기 금리차의 변화에 글로벌 금융시장이 민감하게 반응하는 이유는 아래의 그래프에 나타난 것처럼, 장단기 금리가 마이너스를 기록한 다음 불황이 출현한 경우가 적지 않았기 때문이다.

그럼 왜 장단기 금리차가 마이너스로 돌아선 다음 경기 불황이 찾아오는 걸까?

필자도 오랫동안 이 의문을 해소하지 못했는데, 최근 미국 세인트루이스 연준에서 발간된 자료 ‘Does the Yield Curve Really Forecast Recession?’ 덕분에 장단기 금리차가 마이너스를 기록할 때 경기가 둔화되는 이유를 이해할 수 있었다.*

먼저 세인트루이스 연준의 이코노미스트들은 장단기 금리차를 살펴볼 때 ‘실질금리’를 이용할 필요가 있다고 지적한다. 왜냐하면 경제의 모든 중요한 통계는 다 실질 기준으로 작성되는데, 굳이 명목 금리를 살펴볼 필요가 없기 때문이다.

그렇다면 실질금리는 어떤 과정을 통해 결정될까? 먼저 단기 실질금리(1년 만기)는 지금 당장의 경기 여건의 영향을 받는다고 한다. 자동차를 구입하거나 혹은 여행을 가려는 목적으로 카드 리볼빙 서비스를 사용하는 사람들이 늘어날 때에는 단기 자금 수요가 늘어날 것이기 때문이다.

반면 10년 만기 실질금리라면 이는 먼 미래 경제성장에 대한 기대를 반영한 것으로 볼 수 있다. 특히 세인트루이스 연준의 이코노미스트들은 소비는 지금 당장의 경기 여건뿐만 아니라 먼 미래에 대한 예상에도 영향을 받는다고 지적한다.

예를 들어 2008년 글로벌 금융위기 이후 세계 경제의 성장 탄력이 둔화된 이유는 “언제 또 금융위기가 찾아올지 모르기에, 충분히 저축할 필요가 있다”고 느낀 소비자들이 늘어난 데 있을 것이다. 사람들이 이렇게 생각한다면, 지금 당장의 필요에 따른 지출 이외에는 저축하려 들 것이며 또 만기가 긴 채권에 투자하려 들 것이다. 따라서 ‘장기 불황’에 대한 기대가 높아질 때에는 10년 만기 실질금리는 하락할 가능성이 높아진다.

결국 장단기 금리차가 좁혀진다는 것은 “당장은 경기가 좋지만, 상당수 경제주체는 현재의 호황이 먼 미래까지 이어지기 힘들다”고 판단하는 것을 의미한다. 반대로 장단기 금리차가 확대되는 것은 “지금은 경기가 좋지 않지만, 먼 미래에는 경기가 좋아질 것”이라고 믿는 경제주체가 늘어나는 것으로 해석될 수 있다.

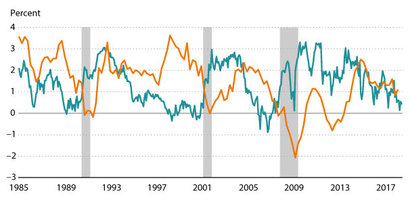

아래의 그래프는 이런 설명을 잘 뒷받침한다. 녹색 선은 실질 장단기 금리차를 의미하며, 주황색 선은 1인당 실질소비를 나타낸다. 한눈에도 실질 장단기 금리차가 마이너스에 접어든 다음 실질소비지출이 둔화되며, 반대로 장단기 금리차가 플러스 영역으로 진입한 후에는 실질소비가 늘어나는 것을 발견할 수 있다.

그런데 이 대목에서 한 가지 의문이 제기된다. 1986년과 1998년, 그리고 2009년에도 장단기 금리차가 크게 줄거나 혹은 마이너스를 기록했는데도 왜 경기침체가 발생하지 않았을까?

세인트루이스 연준의 이코노미스트들은 ‘외부 충격’에서 원인을 찾는다. 간단하게 말해, 1986년과 1998년, 그리고 2009년에는 저성장을 ‘불황’으로 연결할 계기가 없었을 뿐이라는 이야기다. 반대로 1991년과 2002년 그리고 2007년에는 걸프전과 정보통신 거품 붕괴 그리고 부동산 가격의 폭락이라는 외부 충격이 부진한 경제 여건과 결합해 ‘불황’으로 이어졌다고 지적한다.

이 논리대로라면, 1991년이나 2001년에 비해 2007년 발생한 ‘대불황’의 충격이 더 컸던 이유도 설명이 된다. 정부의 금리인하 및 재정지출 확대에 힘입어 개인소비지출이 회복되는 중에 외부충격이 발생했던 1991년과 2001년에는 경기의 하강이 격렬하지 않았다. 반대로 2007년은 이제 막 소비지출이 둔화되는 중에 부동산 가격 폭락이라는 충격이 가해짐으로써, 경기를 나락으로 떨어뜨렸다는 이야기다.

이런 측면에서 볼 때, 최근 미국의 장단기 금리차의 마이너스 전환은 우려할 만한 신호로 볼 수 있다. 물론 ‘외부 충격’이 벌어지지 않는다면 일시적인 성장 탄력의 둔화 정도로 끝나겠지만, 경제의 체력이 떨어졌을 때 1991년이나 2001년 같은 외부 충격이 발생할 경우 불황의 늪에 빠져들 수 있기 때문이다.

이런 면에서 ‘무역 분쟁’ 이슈에 금융시장이 그토록 민감한 반응을 보이는 게 이해가 된다. 1991년 걸프전처럼, 이번에는 무역 분쟁에 따른 교역감소가 불황의 ‘촉매’ 역할을 하지 않겠느냐는 우려는 꽤 일리 있기 때문이다. 앞으로도 상당 기간 무역 분쟁 관련 뉴스에 잠 못 드는 나날이 이어질 것 같다.

*David Andolfatto and Andrew Spewak(2018.11.30), ‘Does the Yield Curve Really Forecast Recession?’

홍춘욱 이코노미스트

writer@bizhankook.com[핫클릭]

·

[CEO 뉴페이스] '배당오류 사태 구원투수' 장석훈 삼성증권 부사장

·

'임금보다 다른 문제가…' 서울교통공사 파업 찬반투표 돌입 내막

·

[홍춘욱 경제팩트] 반도체 말고도 한국 주식에 '별거' 있다

·

[홍춘욱 경제팩트] 2017년 상반기에 이미 경기 정점 지났다?

·

[홍춘욱 경제팩트] 일본 대기업 회장님은 왜 '생전 장례식'을 치렀을까

![[이달의 브랜드] 제네시스, 말이 아닌 결과로 빚어낸 럭셔리의 가치](/images/common/list01_guide.png)