[비즈한국] KB·신한·우리금융지주가 미국 증권거래위원회(SEC)에 제출한 연차보고서 내용을 두고 공동 입장문을 발표해 금융권의 이목이 쏠린다. 세 회사는 연차보고서에 포용 금융 등 정부의 금융 정책 참여를 재무 상태에 악영향을 미칠 수 있는 잠재적 리스크 요인으로 기재한 것으로 확인됐다. 이들은 미국 공시 제도 특성에 따라 위험 요소를 반영한 것일 뿐 국내 투자자를 차별하거나 정부 정책을 비판하려는 의도는 아니라고 해명했지만, 국내 행보와의 온도차로 인해 파장이 일고 있다.

KB·신한·우리금융지주가 5월 15일 이례적으로 공동 입장문을 발표했다. 4월 말 미국 SEC에 제출한 2025년도 연차보고서(Form 20-F)에 이재명 정부의 핵심 금융 어젠다인 생산적·포용 금융 정책 참여를 투자 리스크로 명시한 사실이 알려지면서다. 이 내용은 국내 사업보고서에는 포함되지 않았다.

3사는 “미국 공시제도 특성상 잠재적 위험 요인과 불확실성까지 폭넓게 기재해야 하는 차이가 있다”며 “특정 투자자에게 추가 정보를 제공하거나 국내 투자자를 차별하는 것이 아니다”라고 설명했다. KB·신한·우리금융은 미국 거래소에 미국주식예탁증서(ADR)를 발행해 상장한 곳들로, 4대 금융지주 중 나머지 하나금융은 상장하지 않았다.

KB·신한·우리금융이 SEC에 제출한 2025년도 20-F에 따르면, 3사 모두 위험 요인(risk factors) 항목에 “정부 주도 사업에 참여하면서 통상적으로는 제공하지 않았을 중소기업 차입자에게 대출을 제공하거나, 참여하지 않으면 제공하지 않았을 조건으로 대출을 시행할 수 있다”라고 명시했다. 아울러 “이 같은 정부 정책으로 인해 재무 상태와 영업 실적에 중대한 악영향을 미칠 수 있다”라고 게재했다.

3사는 포용 금융(inclusive finance) 정책도 건전성을 악화할 수 있는 요소로 짚었다. KB·신한금융은 “정부는 저소득층 또는 재정적으로 취약한 차입자에게 은행이 우대 대출을 제공하도록 장려해 차입자의 금융 접근성을 개선하는 포용적 금융 정책을 추진했다”라며 “이러한 정책에 대응하는 노력은 사업 관행의 조정을 필요로 할 수 있으며, 결과적으로 연체율 상승과 자산 건전성 악화로 이어질 수 있다”라고 서술했다.

우리금융은 지난 1월 발표했던 향후 5년간 포용 금융에 최대 7조 원을 투자한다는 계획을 예시로 들어, “정부 정책은 통상적으로는 지원하지 않았을 부문에 금융 지원을 제공하도록 요구할 수 있다”며 “이로 인해 의도하지 않은 비용이나 손실을 부담할 수 있다”라고 명시했다.

이에 대해 KB·신한·우리금융은 정부 정책과 규제를 리스크로 명시한 것이 미국 공시 규정에 따른 관행이라고 해명했다. 3사는 입장문에서 “미국 공시는 투자자 보호와 발행사의 법적 책임 방어를 위해 발생 가능한 다양한 시나리오를 포괄적으로 기재하도록 요구한다”며 “미국 SEC는 정부 정책 변화가 회사의 영업 및 재무 상태에 미칠 수 있는 영향을 주요 점검 항목 중 하나로 보고 관리한다”고 밝혔다.

세 금융지주가 공동 입장문까지 낸 건 그간의 생산적·포용 금융 관련 행보와 상충한다는 비판을 우려한 것으로 보인다. 금융당국은 현 정부 출범 이후 금융사·유관 기관·관련 협회·학계 및 업계 전문가 등을 모아 ‘생산적 금융 대전환’, ‘포용 금융 대전환’ 회의를 열며 참여를 촉구해 왔다. 이에 따라 3사 모두 정책 기조에 맞춰 대규모 투자를 계획하거나 관련 프로그램을 발표한 상태다.

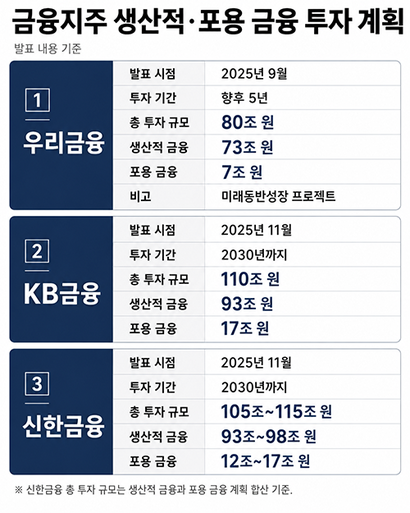

우리금융은 2025년 9월 5년 동안 총 80조 원(생산적 금융 73조 원, 포용 금융 7조 원)을 투입하는 ‘미래동반성장 프로젝트’를 발표했다. 2025년 11월에는 KB금융과 신한금융이 2030년까지 생산적·포용 금융에 총 110조 원 규모를 투자하는 계획을 발표했다. KB금융은 생산적 금융에 93조 원, 포용 금융에 17조 원을, 신한금융은 생산적 금융에 93조~98조 원, 포용 금융에 12조~17조 원을 투입하는 식이다.

이렇다 보니 KB·신한·우리금융은 정부 정책에 따라 경영 방향을 설정했다는 점을 호소했다. 3사는 “서민·소상공인·중소기업에 대한 금융 접근성을 확대하고, 벤처·신산업·실물경제 분야에 대한 자금 공급을 강화함으로써 경제 발전과 금융의 사회적 역할 확대에 기여하기 위해 지속 노력하고 있다”며 “이러한 정책에 자발적으로 참여 중이다. 각 사의 여신제도는 내부 리스크 평가와 시스템 리스크 관리 등에 따라 설계·운영하고 있으며, 건전한 금융시스템 유지라는 목표에서 얻는 장기적 이익을 충분히 고려하여 추진하고 있다”고 강조했다.

업계에선 기업 상대로 소송이 잦은 미국 시장 환경상, 정책 리스크까지 구체적으로 명시했을 것으로 본다. 더불어 4대 시중은행(KB국민·신한·하나·우리은행)의 중소기업대출 평균 연체율이 2024년 4분기 0.41%에서 2025년 4분기 0.45%, 올해 1분기 0.53%를 기록하며 상승하는 추세인 것도 금융사가 생산적·포용 금융 정책을 건전성 악화 요소로 명시한 배경으로 꼽힌다.

전문가의 시각도 비슷하다. 이정환 한양대 경제금융대학 교수는 “기존의 포트폴리오와 비교하면 기업 대출이 늘어났을 때 연체율이 높아질 수 있다”며 “금융사에서 연체율 관리를 하겠지만 기업 대출이 가계 대출에 비해 부실이 많은 것은 사실이므로 충분히 리스크 요인으로 볼 수 있을 것”이라고 짚었다.

심지영 기자

jyshim@bizhankook.com[핫클릭]

·

[세포치료제 상업화 전쟁] ③ "약효보다 약값이 시장 좌우" 신약 개발 딜레마

·

[엑스포 재도전 가능할까] 공실 남은 여수 엑스포장, 부산의 반면교사

·

OKX·한투 코인원 인수설에 업계 촉각…국내 가상자산 거래소 판 흔들리나

·

김용범의 "잔인한 금융" 화두, 은행권 중금리 대출 압박 커지나

·

인터넷은행 '포용금융' 확대로 정부에 화답…연체율 '부메랑' 우려도

·

임기 만료 앞둔 임종룡 우리금융 회장, 대통령 '생산적 금융'에 화답

![[단독] 토스증권, 첫 마케팅 임원 선임…후발주자 약점 넘을까](/images/common/side01.png)

![[현장]](/images/common/list01_guide.png)